入社したら、新社会人(フレッシャーズ)として活躍するステージが待っています!〈静岡ろうきん〉は働く人の金融機関として、フレッシャーズのお金に関するサポートをしています。そこでライフイベントを例に、年代に応じたマネープランについてお伝えしていきます。 これから始まる新生活を楽しむためにも、将来のことを想像しながら、上手なお金との付き合い方を身につけていきましょう。

入社後、まずは将来に備えて貯蓄する習慣をつけましょう。実家暮らしか一人暮らしかで、貯蓄できる額は違ってきますが、月収の10~20%を目安に、自分で毎月貯蓄する金額を決めてください。「給料-貯蓄=生活費」がお金の貯まる公式です。貯蓄額は変えずに手元に残ったお金で生活費をやりくりできれば、確実にお金が貯まります。例えば、『3年後に100万円貯めることを目指し、毎月の貯蓄額を3万円にする!』と考えると、目標に向かって確実に進みながら達成していく充実感があり、貯蓄が楽しくなると思います。 将来、結婚やマイホーム購入など、大きな資金を必要とするライフイベントが控えています。その時、「ほしいもの」「したいこと」の選択肢が制限されないように、フレッシャーズのうちに無理のない貯蓄を始め、社会人に見合った金銭感覚を鍛えていきましょう。

自動車の購入 静岡県では公共の交通機関以上にマイカーは便利な交通手段といえます。日々のお買い物、余暇の旅行や趣味など、活動範囲をタイムリーに広げてくれます。最近はコンパクトカーや軽自動車、ハイブリットカーなど、環境に配慮された燃費の良い自動車に人気があり、節約型のライフスタイルに合った自動車が好まれています。自分の車を持つことで、社会人としての生活がより楽しいものになるはずです。

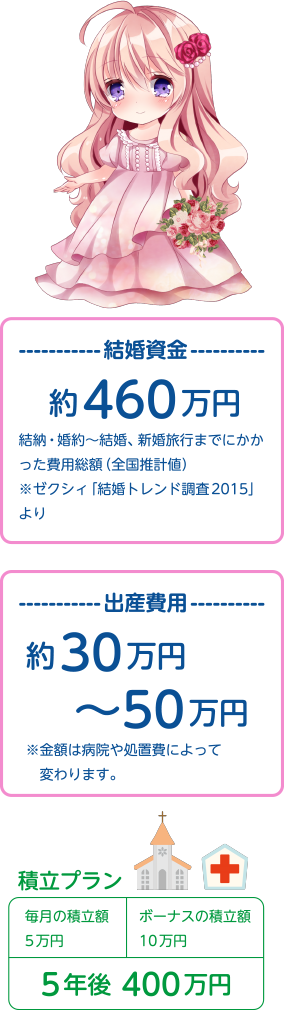

結婚・出産 日本の平均初婚年齢は、【男性 31.1歳】【女性 29.4歳】(厚生労働省「2015年人口動態統計月報年系」)で、静岡県においてもほぼ同年齢です。20代後半には、人生の大きなライフイベントである「結婚」を考える人も増えてくると思います。 人生で最も幸せな瞬間となる「結婚」ですが、その費用は高級車を1台購入できるくらい大きなものです。それまでにある程度、自分のチカラで貯蓄しておきたいものですね。 さらに、結婚生活をスタートさせ出産・育児…と、家庭を持つことでライフスタイルは大きく変化します。最近は夫婦共働きの家庭が多くなっています。夫婦二人で頑張って稼いだお金を家族の未来のために貯蓄していくことになりますが、独身時代から貯蓄に慣れていれば、より楽しく貯蓄できると思います。

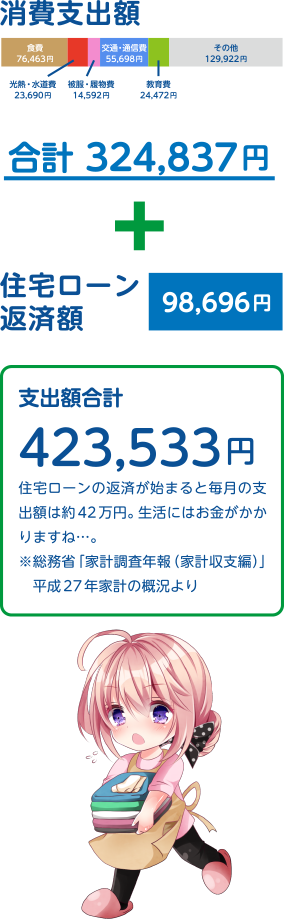

マイホームの検討・購入 子供が生まれて家族が増えると、賃貸アパートでは手狭になり、家賃ももったいなく感じられて、マイホーム購入を考え始めるタイミングです。将来に向けて若いうちからマイホーム購入に向けた積立を始めることも大切です。 マイホーム購入時には住宅ローンを借りるのが一般的ですが、購入額の2割程度を貯蓄から捻出できるのが理想だと言われています。例えば、3,000万円の住宅を購入する場合、600万円の積立を購入資金に充当できるのが望ましいのです。車購入や結婚に引続き、大きなお金が必要になります。 マイホーム購入のタイミングは人それぞれ。そのタイミングがいつ来ても安心できるように、積立開始は早ければ早いほどおすすめです。 住宅ローンの返済に加え、家計にはどのような支出があるのか、その目安となる金額をご覧ください。家族で生活していくには様々なお金がかかることが分かります。 毎月の住宅ローン返済世帯の家計収支(二人以上の世帯のうち勤労者世帯)

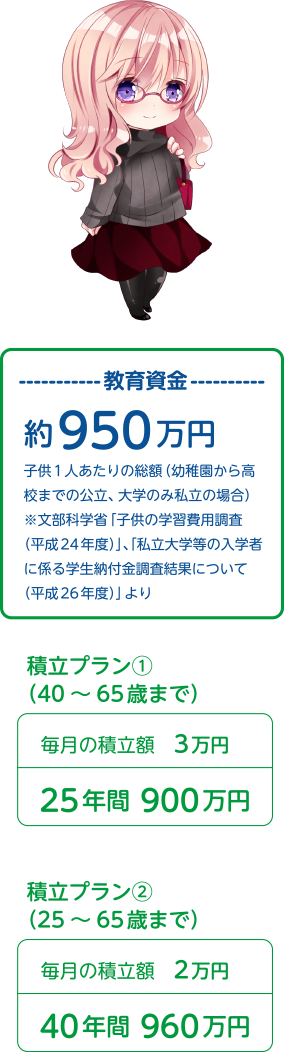

子供の教育費や夫婦の老後生活を考える 子供の高校・大学進学等に関する教育費のやりくりや、夫婦の老後生活を考え始める年代になります。 教育費は奨学金や教育ローンを借りるケースが多いのですが、教育費のための貯蓄が少しでもできていれば、ローンを借りる金額はその分だけ少なくて済みます。住宅ローンの返済も重複する家庭が多いので、人生で最もお金が必要になる時期とも言えます。 子供の成人・大学等の卒業が見えてくれば、夫婦の老後生活を考える時期となります。しかし、定年まで住宅ローンや教育ローンの返済がある家庭も多く、この時期から慌てて積立しようとしても、なかなかうまくいかないケースもあります。老後資金についても積立開始に早すぎることはありません。 教育資金と老後必要資金を考えるにあたっての数値を記載しますので、参考にしてみてください。 老後資金 夫婦65歳以降の年金受給月額は平均20万円程度。 老後の夫婦、1ヶ月間の生活費は平均25万円程度。 日本人の平均寿命は男性81歳、女性86歳。65歳以降、夫婦で85歳までの20年間生活していくことを想定。 〔月生活費〕約25万円-〔年金月額〕約20万円=月5万円不足 5万円×12ヶ月×20年=1,200万円 程度の貯蓄ができていることが理想 (退職金等は生活費に充当せず、大きな買い物等に備えておくことを想定)

ライフイベントに応じた資金に対して、金融機関の各種商品を利用していくことが一般的です。貯蓄する場合は「預金商品」。必要な資金を借入れする場合は「ローン商品」。余剰資金を運用したい場合は「資産運用商品」。フレッシャーズの皆さんは、まず「預金商品」を知って貯蓄を始めることが大切ですが、将来のためにも他にどんな商品があるのか見ておくだけでも意義があると思います。〈静岡ろうきん〉は働く人のライフイベントによりそって、共に考えサポートしていきます。