保有しているファンドを

ファンド情報をチェックする

ファンド情報をチェックする

国内株式

国内株式

海外株式

海外株式

国内債券

国内債券

海外債券

海外債券

バランス

バランス

不動産投信

不動産投信

ESG関連

ESG関連

ファンド一覧

ファンド一覧

日経平均

日経平均

NASDAQ

NASDAQ

米ドル/円

米ドル/円

ユーロ/円

ユーロ/円

日本国債

日本国債

米国10年債

米国10年債

市況

市況

お客さまのご利用シーンに合わせて

資産運用のお手伝い

をいたします。

資産運用のポイント

![]()

リスク(収益や損失の振れ幅)を少しでも安定させる方法ってあるのかなあ?

投資による運用成果を安定させる方法

1投資対象の分散(資産分散)

複数の投資対象への投資によって、値動きの振れ幅を抑えることが期待されます。通貨の分散も有効です。

投資の世界では、「卵は一つのカゴに盛るな」という格言が有名です。

2時間分散

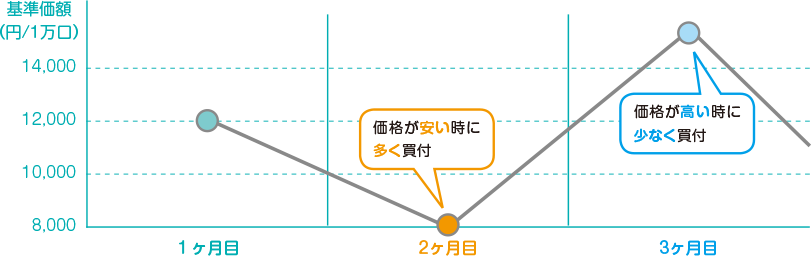

一度にすべての資金で購入するのではなく、同じファンドでも時期をずらして購入することにより、購入価格を平準化することができます。

安い時に買って高い時に売るのが理想ですが、プロでもなかなかうまくできるものではありません。そこで定期的に時期をずらして購入することで、高い時に買い過ぎたり、安い時に買い損なうことなく、購入コストを長期的に安定させることができます。

3中長期保有

投資する期間が長いほど、値動きの幅を抑えることが期待できます。目先の値動きにとらわれずに、中長期の視点での投資を心掛けましょう。

![]()

リスクを減らす方法はいろいろあります。次は資産分散と時間分散について詳しく学んでみましょう

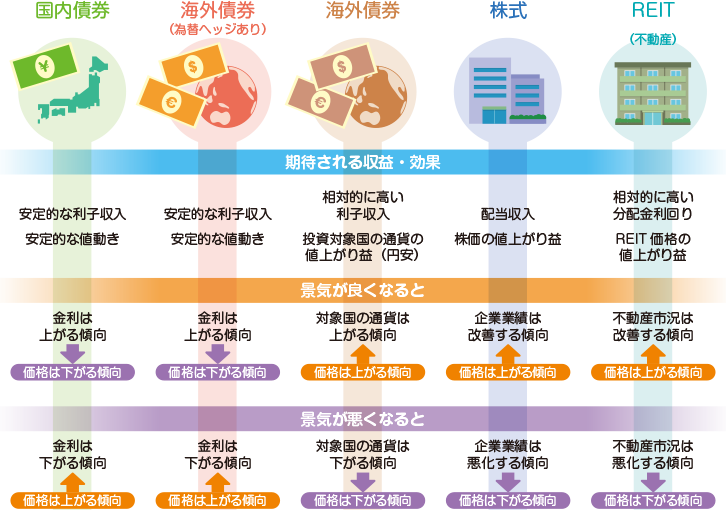

分散投資…各資産の特徴と値動きの傾向

※海外の債券・株式・REITを運用する場合、円安になると価格は上がり、円高になると価格が下がる傾向となります。

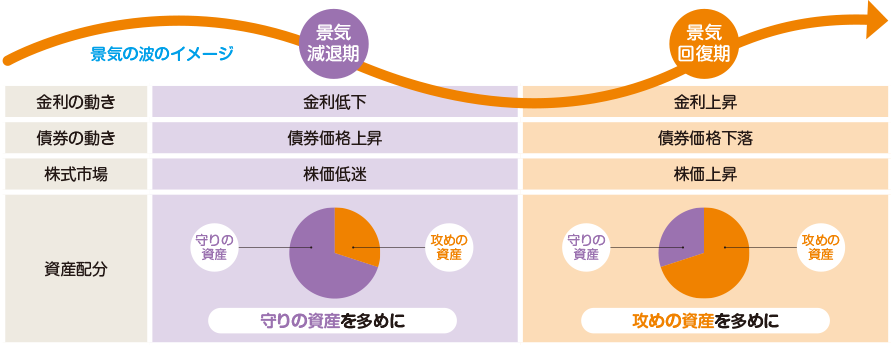

負けにくい資産運用の考え方

~資産分散と時間分散~

資産分散

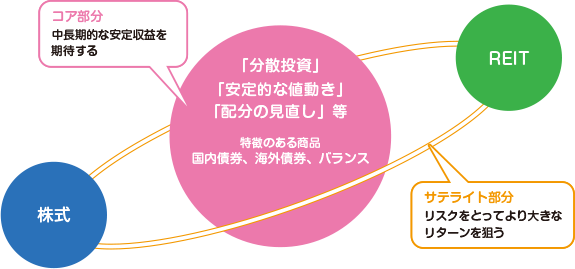

中長期で資産を育てていくための基本戦略があります。「 コア・サテライト投資戦略」をご存じですか?

コア・サテライト投資戦略とは、安定的に運用する『コア』部分と、積極的に運用する『サテライト』部分を分けて考えるもの。コアで中長期的な安定収益を期待し、サテライトではリスクをとって大きなリターンを狙うことを目的とします。

- ※イメージ図は考え方の一例を示したもので、すべてのケースを表すものではありません。

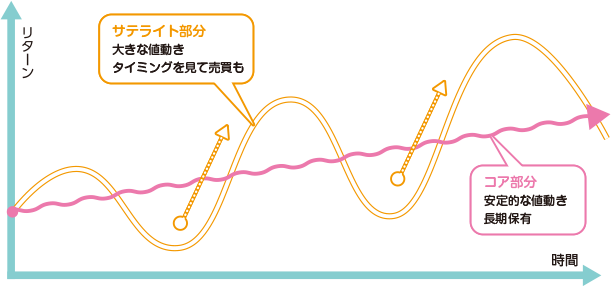

「コア」と「サテライト」にはそれぞれ役割があります

※ 上記はイメージです。

時間分散

「ドルコスト平均法」で投資タイミングを分散できる!

一度にすべての資金で購入するのではなく、同じファンドでも時期をずらして購入することによって購入価格をならして平準化する効果が期待できます。それが「ドルコスト平均法」です。

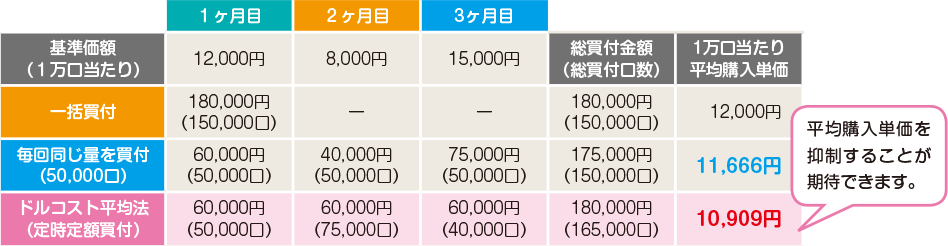

「ドルコスト平均法」の例

買付例

- ※ドルコスト平均法は将来の収益を約束したり、相場下落時における損失を防止するものではありません。上記の買付例はあくまでドルコスト平均法のイメージです。実際には、ドルコスト平均法による平均購入単価が一括買付した場合より高くなる場合もあります。また、将来の成果を約束するものではありません。買付に関する手数料等は含まれておりません。なお買付対象となるファンドによって、手数料やリスクが異なります。また、換金の際に信託財産留保額や換金手数料が必要となる場合もあります。収益分配金や換金・償還の際の差益には税金がかかります。詳しくは各ファンドの「投資信託説明書(交付目論見書)」および「目論見書補完書面」でご確認ください。

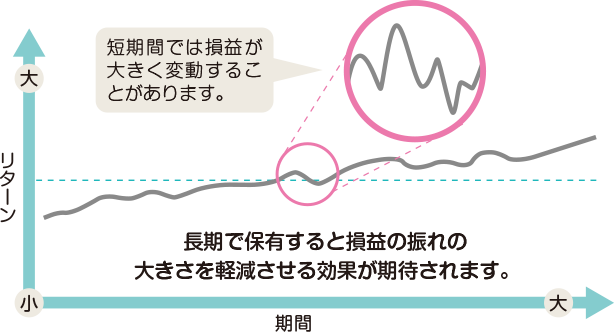

時間の分散と併せて長期保有の視点を持とう

最適な投資のタイミングは専門家でも予想が難しいものです。一般的に投資期間が長ければ長いほど、保有資産価値の変動リスクは小さくなる傾向にあります。値動きの激しい投資対象であっても、時間を分散し購入することでリスクを抑えることができ、さらに5年・10年と長い期間保有することで、着実な運用成果を上げることが期待できます。

ご購入後のチェックポイント

資産運用は、はじめたら終わりではありません。ご自身のお金がいま、どのように運用されているのかをしっかり確認して、より良い投資につなげましょう。

-

毎日

基準価額をチェック!

投資信託は、日々値動きします。ファンドの基準価額やご自分の運用状況は当金庫ホームページからカンタンに確認することができます。

新聞紙面でも基準価額を確認することが可能です。

-

毎月

運用状況をェック!

毎月、運用会社が直近の運用実績・分配実績・騰落率の推移・組入れている資産の内容等を掲載する「月次レポート」を作成しています。当金庫ホームページからカンタンに確認することができます。

-

決算

運用状況をチェック!

決算期に運用会社が決算期中の運用実績。投資環境・運用概況・今後の運用方針・費用明細等を掲載する「運用報告書」を作成しています。当金庫からお客さまに「交付運用報告書」をご郵送いたします。

お客さまにお届けする報告書の確認方法

投資信託のお取引では、お取引の内容やお預り残高等について報告書を作成してお客さまにお送りします。お手元に各報告書が届きましたら、内容をご確認の上、大切に保管してください。内容にご不明な点等がございましたら、お取引店までお問い合わせください。

| お取引の後 | 3ヶ月ごと※1 | 1月下旬※2 | |

|---|---|---|---|

| 購入 | |||

| 決算 | |||

| 解約 | |||

| 特定口座 | |||

| 一般口座 |

- ※1 お取引があった場合、原則として3ヶ月ごとの月末基準で作成します(お取引がなかった場合は、前回の報告書作成基準日から1年後の月末基準で作成します)。

- ※2 特定口座を廃止された場合は、廃止月の月末基準で作成し、翌月上旬にご郵送します。

投資信託に関する

お問合せはこちらから

お電話でご相談

静岡県労働金庫

ろうきんダイレクトヘルプデスク

- ※お電話番号のおかけ間違いにご注意ください。

- ※携帯電話・PHSからもご利用いただけます。

- 受付時間

- 9:00~21:00(全日 9:00~21:00)

- ※投資信託の制度・商品に関するお問い合わせ

- 【受付時間】平日9:00~17:00(土日祝、12月31日~1月3日を除く)

- ※1月1日~1月3日および定期メンテナンス時はご利用いただけません。

投資信託のお取引に関する

ご留意事項

-

投資信託のお取引に関するご留意事項

- 投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とし投資元本が保証されていないため、当該資産の市場における取引価格の変動や為替の変動等により、基準価額は変動します。よって、元本および収益金が保証されておりません。

- 投資信託は、申込時に「お申込手数料」、換金時に「信託財産留保額」および「換金手数料」、運用期間中は「信託報酬」および「その他の費用(監査報酬等)」などがかかります。ただし、これら費用は各ファンドにより異なります。費用につきましては投資信託ラインアップにおけるお申込手数料、信託報酬、信託財産留保額の表示、ならびに各ファンドの「投資信託説明書(交付目論見書)」等で必ずご確認ください。また、当該手数料等の合計額についても、ファンドによって、またファンドを保有される期間等に応じて異なりますので、表示することができません。

- 投資信託は、預金保険の対象ではありません。当金庫で取扱う投資信託は、投資者保護基金の対象ではありません。

- 投資信託は、預金ではなく、元本は保証されていません。

- 投資信託の運用による損益は、投資信託を購入したお客さまに帰属します。

- 投資信託の取扱いは当金庫が行いますが、投資信託の設定・運用は投資信託委託会社が行います。

- 投資信託をご購入の際には「投資信託説明書(交付目論見書)」および「目論見書補完書面」をご確認のうえご自身でご判断ください。「投資信託説明書(交付目論見書)」および「目論見書補完書面」は、当金庫の投資信託取扱店舗にご用意しております。

ただし、インターネットバンキング専用ファンドについては、インターネットによる電子交付となります。 - 投資信託の取得のお申込みに関しては、クーリングオフの規定の適用はありません。

-

インターネット専用ファンドについてのご留意事項

- インターネット専用ファンドとは、取扱いをろうきんダイレクト[インターネットバンキング]※のインターネットバンキング投資信託サービスに限定した投資信託です。

- ※ろうきんダイレクト[インターネットバンキング]のご利用にあたって、詳しくは当金庫ホームページをご覧ください。

- 取扱いをろうきんダイレクト[インターネットバンキング]に限定しているため、営業店ではインターネット専用ファンドの取扱いをしておりません。また、「投資信託説明書(交付目論見書)」・「目論見書補完書面」等も営業店にご用意しておりません。 インターネット専用ファンドについては、インターネットによる電子交付またはご自宅へ郵送※させていただきます。

- ※ご自宅へ郵送を希望される方は、ろうきんダイレクトヘルプデスクまでご連絡ください。

- ろうきんダイレクト(インターネットバンキング)の操作に関するお問い合わせやインターネット専用ファンドの商品性についてご不明な点は、ろうきんダイレクトヘルプデスクもしくは各運用会社にお問い合わせください。

- インターネット専用ファンドのご購入・換金等の決定は、当金庫ホームページを参照していただき、お客さまご自身でご判断願います。営業店等でのご相談は承っておりません。

- インターネット専用ファンドとは、取扱いをろうきんダイレクト[インターネットバンキング]※のインターネットバンキング投資信託サービスに限定した投資信託です。

-

投資信託にかかる費用について

投資信託のご購入・口座管理にあたり、投資信託商品ごとに定められた以下の費用が必要になります。

- 1 お申込手数料…基準価額に対して最大で3.3%(税込)

- 2 運用管理費用(信託報酬)…信託財産の純資産総額に対して最大で年率2.420%(税込)

- 3 信託財産留保額…換金時の基準価額に対して最大で0.3%

この他、ご契約の投資信託によって、組入有価証券の売買委託手数料や監査報酬等、その他の費用がかかりますが、運用状況等により変動するものであり、事前に料率や上限額等を表示することができません。また、当該手数料の合計額についても、お客さまが投資信託を保有される期間等に応じて異なりますので、表示することができません。

詳しくは投資信託説明書(目論見書)および目論見書補完書面にてご確認ください。 -

投資信託にかかる税金について

お客さまの保有される投資信託商品ごとの個別元本に応じて、分配金受取時、換金時および償還時に、それぞれ税金がかかります。税制に関する詳細については、お近くの税務署等でご確認ください。

2011年12月2日、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」が公布され、2013年1月1日から2037年12月31日までの25年間、所得税額に対して2.1%の復興特別所得税が付加されることとなりました。

公社債投資信託の収益分配金は、利子所得として下表の税率で申告分離課税となります(源泉徴収されます)。

公募株式投資信託の普通分配金は、配当所得として下表の税率で源泉徴収が行われます。元本払戻金(特別分配金)は非課税です。また、解約請求・償還による換金の場合、解約益・償還差益(個別元本超過額)には、譲渡所得として下表の税率で申告分離課税(確定申告要)となります。ただし、源泉徴収ありの特定口座をご利用の場合は、確定申告不要を選択できます。- ※公募株式投資信託の税金は、2014年1月5日現在の証券税制に基づきます。

収益分配金 解約請求・償還による差益 公募株式

投資信託(※)- 普通分配金は配当所得として税率20.315%(所得税および復興特別所得税15.315%、住民税5%)で源泉徴収(確定申告は不要ですが、配当控除の適用を受ける場合は確定申告が必要になります)。

- 元本払戻金(特別分配金)は非課税。

(2014年1月1日~2037年12月31日)

- 譲渡所得として税率20.315%(所得税および復興特別所得税15.315%、住民税5%)。

- 源泉徴収ありの特定口座は確定申告不要。

- 源泉徴収なしの特定口座・一般口座は確定申告が原則必要。

- 差損益は他の譲渡所得等と損益通算できます。

(2014年1月1日~2037年12月31日)

公社債

投資信託(※)- 収益分配金は利子所得として税率20.315%(所得税および復興特別所得税15.315%、住民税5%)で源泉徴収。(確定申告は不要です)

(2013年1月1日~2037年12月31日)

- 同上(2013年1月1日~2037年12月31日)

- ※投資信託の譲渡損失は、上場株式等・公募投資信託の配当所得と特定公社債等の利子所得と損益通算できます。

(2010年1月より「源泉徴収ありの特定口座」内で損益通算が可能となりました。)

- 上記表は個人投資者の源泉徴収時の税率であり、課税方法等により異なる場合があります。

- 税金についての個別のご相談は、税理士等の専門家へご相談ください。